最新記事 by ちりつも (全て見る)

- 体験レビュー|EVERING(エブリング)の決済シーン別の使い方や注意点を紹介 - 2024年2月24日

- 24年最新|楽天モバイルの利用でお得に!楽天ひかりの半年間月額費0円キャンペーンを解説 - 2024年2月16日

給料日の度に銀行のATMに並んだり、毎回他行への振込手数料を払っていませんか?

今回は銀行に支払う手数料や、店頭やATMに並ぶ時間を節約するのにおすすめの「住信SBIネット銀行」を紹介します。

住信SBIネット銀行のメリットデメリットを理解したうえで、判断してもらえたらと思います。

僕は生活費決済用口座として、何年も使っているよ

住信SBIネット銀行について

かんたんに住信SBIネット銀行(以降「住信SBI」に省略)について紹介します。

- 企業情報:住信SBIネット銀行株式会社

- 資本金:310億円 (2022年1月1日現在)

- 所在地:東京都港区六本木1-6-1 泉ガーデンタワー18階

- 金融機関コード(銀行コード):0038

同社は2007年9月から住信SBIネット銀行株式会社 としてサービスを開始しています。

15年以上サービス提供しており、意外と昔からやっているんだね

現在は「NEOBANK」というブランド名を掲げて様々なサービスを展開しています。

では、銀行手数料や手間を省くのに、住信SBIをおすすめする理由をこれから紹介していきます。

住信SBIネット銀行のメリット10選

強固なセキュリティ

これまでネット銀行を使ってきたことがない人は、セキュリティ面がまずは気になるのではないでしょうか。

住信SBIはアプリ上で資金の管理や送金を行いますが、セキュリティもしっかりとしています。

アプリには生体認証機能「スマート認証NEO」が備わっており、アプリ以外からの取引の場合、実行前に認証が必要になり、不正送金を防ぎます。

またスマホでの取引も、登録したスマホ以外では制御されてしまうため、不正ログインも防ぐことができます。

他にも様々なセキュリティ対策を講じているので、安心して利用することができます。

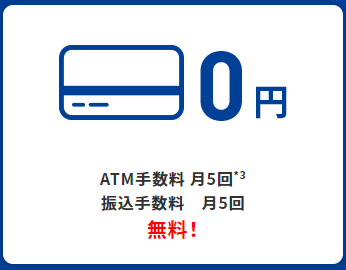

ATM利用手数料・振込手数料が毎月最大20回無料

住信SBIはスマートプログラム(スマプロ)ランクという制度を設けています。

ランク1~4まであり、ランクごとに手数料無料回数が異なります。

口座開設日の当月および翌月の基本ランクは一律「ランク2」からスタートするので、毎月5回ずつ手数料が無料です。

長くなるので今回は詳しく解説しないですが、ランク3は資金がなくても、無理せずに達成できる条件ため、月5回では足りないという人は、ランク3を目指してみてください。

また、振込先が住信SBIであれば、振込手数料が無料なので、カウント対象外になるのは嬉しいですね。

アプリでATM入出金

セブン銀行とローソン銀行のATMであれば、キャッシュカードが手元になくても、アプリでATMの入手金が可能です。

あまりないかもしれないですが、財布を忘れたり、キャッシュカードを忘れてしまった場合に、スマホがあれば口座への入金や出金が可能です。

一度旅行先でキャッシュカードを忘れた時は、アプリを使ってお金を引き出せたことがあり、助かりました

スマプロポイントが貯まる

住信SBIでは、取引に応じてポイントが貯まります。

取引ごとに貯まるポイントが違います。

| ポイント対象サービス | 条件 | 獲得ポイント |

|---|---|---|

| 外貨預金・仕組預金 | 月末残高合計300万円以上 | 100pt/月 |

| ミライノ カード(JCB) | 月内引落金額合計5万円以上 | 100pt/月 |

| 給与受取 | いずれか利用 | 30pt/月 |

| 年金受取 | ||

| 定額自動入金 | ||

| 口座振替(銀行引落) | 1件以上引落しあり | 5pt/月 |

| 外貨積立 | 月1万円以上積立 | 10pt/月 |

| 純金積立 | 月5,000円以上積立 | 10pt/月 |

500ポイント貯まると、1ポイント1円として、現金かJALマイルに交換することができます。

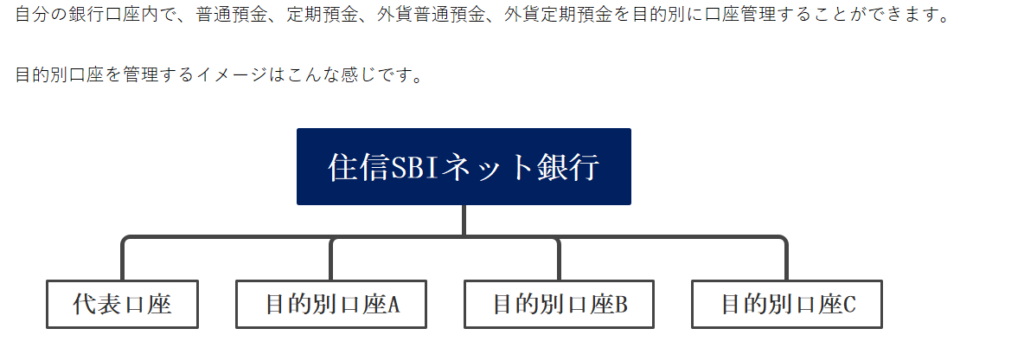

目的別口座

例えば、結婚資金や引越費用など、将来のライフイベント用に目的別口座を作成し、管理していくイメージです。

各目的別口座では、目標金額、目標完了日の設定が可能で、目標の進捗確認ができます。

目的別口座は最大10個まで作成可能です。

目的別口座が複数になったら、口座管理が大変そうと思われるかもしれません。そんな時は、自動振替機能を使いましょう。

例えば給与など他の口座から自分の口座に振込まれると、一旦、代表口座に金額が反映されます。そこから目的別口座にそれぞれ振替えていくことになります。

自動振替機能を一度設定してしまえば、毎月、代表口座から目的別口座へ資金を自動で動かしてくれるので楽です。

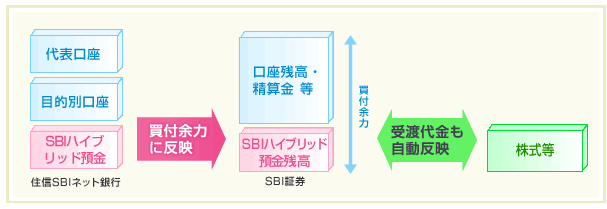

SBI証券との連携が容易

住信SBIとSBI証券は連携が可能です。

銀行口座と証券口座を連携をすることで、預り金自動スィープサービスが利用できます。

住信SBIでSBIハイブリッド預金を申込すれば、利用が可能です。

SBIハイブリッド預金の口座に資金を振り分ければ、自動的にSBI証券の買付余力に反映されます。

スィープサービスは主に株などの購入資金として利用される人がほとんどだと思いますが、投資をこれから始めていく人は、ハイブリッド預金口座の申込もしておきましょう。

外貨手数料

住信SBIは為替手数料が安く、外貨預金の場合1ドル6銭、外貨積立の場合1ドル3銭とかなり割安です。

例えば、三菱UFJ銀行で外貨預金をする場合、1ドル25銭なので、住信SBIの為替手数料はその1/4以下です。

SBI証券の口座で外国株式を外貨建てで購入する際、外貨預金を使ってそのまま決済可能です。外貨を口座から口座へ移す手間も手数料もかからないため、オトクです!

デビットカードが使える

銀行口座を作ると、デビットカードを申し込むこともできます。

デビットカードは決済すると即時で銀行口座残高から差し引かれるため、クレジットカードのような使いすぎを抑えられ、残高の管理がしやすいです。

またマスターカードブランドのデビットカードを選択すれば、0.8%のポイント還元を受けられるので、現金よりもおトクに利用できます。Apple Pay, Google payにも対応しています。 ※VISAブランドは0.6%&スマホ決済非対応

サービス別に支店を選べる

住信SBI銀行とは別にNEOBANKのブランドで提携している銀行口座を開き、それぞれのサービスを利用することができます。

- T NEOBANK(Tポイント支店)

- JAL NEOBANK(JAL支店)

- ヤマダ NEOBANK(ヤマダネオバンク支店)

- SBI証券NEOBANK(イルカ支店)

- おうちバンク(おうちバンク支店)

- 高島屋NEOBANK(タカシマヤ支店)

各提携銀行により、サービスの内容が異なります。例えば、「T NEOBANK」で取引をすると、取引に応じてTポイントが貯まります。

一例ですが、T NEOBANKでポイントが貯まる取引一覧は以下の通りです。

| 商品・サービス | 貯まる条件 | ポイント数 |

|---|---|---|

| JRA(中央競馬) | 公営競技(即PAT(JRA)、SPAT4(地方競馬)、KEIRIN.JP(競輪))への合計入金額が2万円以上あった月 | 5pt/月 |

| 地方競馬 | ||

| 競輪 | ||

| スポーツくじ (WINNER・toto・BIG) | 1口購入ごと | 1pt/口 |

| カードローン | 月末のお借入残高が合計15万円以上 且つ当月の約定返済日に滞りなく 返済されている場合 | 20pt/月 |

| 外貨普通預金 | 月末の残高が合計300万円以上あった月 | 50pt/月 |

| 外貨定期預金 | ||

| 外貨積立 | 月間合計1万円以上の積立があった月 | 10pt/月 |

| 給与受取 | 給与として受取があった月 | 30pt/月 |

| 年金受取 | 年金として受取があった月 | |

| その他決済サービス | 1回以上の利用があった月 | 5pt/月 |

| 口座振替(銀行引落) | 1回以上の引落があった月 | 5pt/月 |

| 被振込 | 他行からの1万円以上の振込1振込ごと (上限:月間25回まで) | 20pt/ 1振込 |

また「T NEOBANK」を新規で口座開設すると、5回分の振込手数料が無料になる特典がつきます。※22年11月時点

デメリットについても触れておきます

ここまでメリットを紹介しましたが、デメリットについても触れておきます。

多くはないですが、口座を開く前にデメリットもしっかりと 理解して検討いただければと思います。

デメリット1 店頭での相談ができない

ネット銀行なので当然と言えば当然なのですが、店頭窓口がありません。

基本的にアプリやウェブ上で取引することになるため、何かトラブルなどがあればカスタマーサポートに電話かメール、チャットで問い合わせすることなります。

店頭対応に慣れている人は、最初戸惑うかもしれないですが、慣れてしまえば、店頭への移動や待ち時間が減るので、むしろこちらの方が便利に感じるかもしれません。

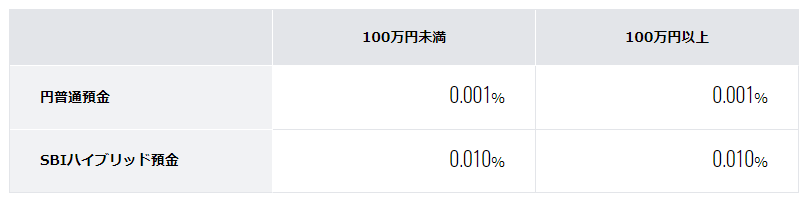

デメリット2 金利が低い

住信SBIは、便利な機能が充実している一方で、他のネット銀行と比較すると預金金利は高くありません。

普通預金金利が0.001%でメガバンクの預金金利と同じです。

他のネット銀行であれば、0.2%台の預金金利があったりするので、それらと比較すると200分の1の低さです。

預金額が低いうちは、あまり気にする必要もないのですが、100万円を超えてきたら別の預金口座を作ることも考えた方が良いかもしれないです。

100万円 x 金利0.2% = 2000円/年間

100万円 x 金利0.00001% = 10円/年間

→差分1990円/年間

一定金額が貯まったら、生活防衛資金や投資資金は目的別口座やハイブリッド預金口座に入れておき、余剰分は金利の高い銀行口座に預けておく方がベターでしょう。

ただ、どんなに金利が高くても、ATM手数料や振込手数料を毎回払っていると、年間で2000円くらいの手数料は簡単に使ってしまうでしょう。

なので、銀行取引の多い人は、住信SBIのように手数料が無料になる銀行を選ぶことをお勧めします。

まとめ

さて、今回は銀行取引の手数料を安く抑えるには住信SBIがおすすめということで、そのメリット、デメリットをお伝えしました。

| メリット | デメリット |

|---|---|

| 1. 強固なセキュリティ 2. ATM利用・振込手数料が最大20回無料 3. アプリでATM入出金 4. スマプロポイントが貯まる 5. 目的別口座 6. SBI証券との連携が容易 7. 外貨手数料 8. デビットカードが使える 9. サービス別に支店を選べる | 1. 店頭での相談ができない 2. 金利が低い |

銀行へ支払う手数料を安く抑えたい人や、初めてネット銀行の口座を作ろうとしている人にはお勧めの銀行です。

是非今回の記事を参考に、検討いただけたら幸いです。